发布日期:2024-08-03 12:34 点击次数:102

炒股就看金麒麟分析师研报,权威股票实盘交易,专业,及时,全面,助您挖掘潜力主题机会!

最高人民法院副院长陶凯元介绍,2012年《垄断民事案件规定》主要规定了垄断民事案件诉讼制度的基本框架,但对于《反垄断法》实体条款的司法适用未作解释和规定,难以满足审判实践需要。最高人民法院高度重视新的反垄断民事诉讼司法解释的起草工作,自2021年立项至今,历时三年,先后五轮征求院内外单位和地方法院意见,多次召开专家论证会,并于2022年11月18日向社会公开征求意见。在综合各方面意见的基础上,又经多次讨论修改和研究论证,形成送审稿,提请最高人民法院审判委员会审议后通过。

出品:新浪财经上市公司研究院

作者:天利

据沪深交易所官网最新消息显示,必贝特、旷视科技、沃文特、丘钛微等多家公司IPO出现新动态,均已更新提交相关财务资料。上述公司IPO提交注册均已超一年以上,其中必贝特在2023年6月提交注册,但至今仍未获注册批文。据悉,必贝特拟采用第五套上市标准登陆资本市场,拟募资20.05亿元用于新药研发、生产线建设和补充流动资金,保荐人为中信证券。

在对招股书、问询函等相关资料进行梳理后发现,公司目前存在诸多隐忧。首先,公司尚无商业化产品,无自主造血能力。其次,公司距离商业化最近的核心管线上市时间超出预期,临床数据被竞品全面“碾压”,末线治疗市场空间有限。此外,公司递表前多次突击增资,或为满足上市市值要求,相关增资协议包含回购条款,如未能上市或需履行回购义务。估值方面,公司按投后估值计的市研率已明显高于可比企业水平,IPO溢价后估值或进一步虚高。

尚无商业化产品 核心在研管线临床数据被全面“碾压”

招股书显示,必贝特是一家聚焦于肿瘤、自身免疫性疾病、代谢性疾病等重大疾病领域,专注于创新药自主研发的生物医药企业。目前,公司研发管线拥有6个自主研发的创新药产品已处于临床试验阶段,尚无商业化产品,既往并未产生任何营收,仅有零星技术服务收入。

近日,必贝特已向上交所更新提交相关财务资料,但最新数据仍未披露。从既往财务数据看,由于没有自主造血能力,叠加在研管线推进所需研发成本的提升,公司亏损呈连年扩大态势,2020年-2022年,公司净利润分别为-6126万元、-1.37亿元、-1.88亿元,三年累亏近4亿元。

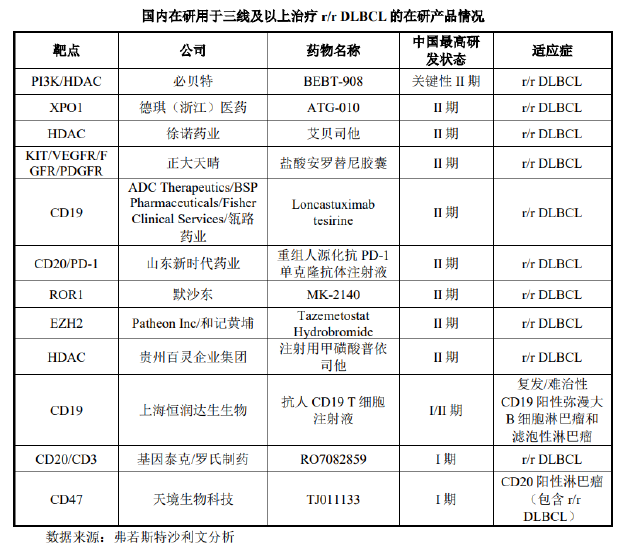

6项处于临床阶段的在研管线中,BEBT-908为公司核心品种,也是距离上市最近的品种,适应症为既往接受过至少两种系统治疗的r/r DLBCL成人患者。

值得关注的是,BEBT-908是以单臂试验结果申请附条件上市。相比于随机对照试验,单臂试验虽然可减少样本量、缩短疗效评价时间、缩短临床研发时间,但主要劣势为不设立平行对照组,在评价疗效时可能会引入偏倚因素,采用试验结果作为获益风险评估依据时,可能存在不确定性。

2021年1月,CDE同意BEBT-908以II期单臂关键性临床试验结果申请附条件上市,并于2022年12月提交PRE-NDA会议申请。在2023年6月披露的注册稿中,必贝特表示该产品预计将于2024年一季度获批上市。然而,迄今为止该产品仍未获批。

在必贝特核心产品上市迟迟无果的同时,同适应症的强力竞品却已在国内获批上市。2023年11月,国家药品监督管理局通过优先审评审批程序附条件批准Roche Pharma申报的格菲妥单抗注射液(商品名:高罗华/Columvi)上市,用于治疗既往接受过至少两线系统性治疗的复发或难治性弥漫大B细胞淋巴瘤成人患者。

从临床数据看,格菲妥单抗单药用于国内人群三线治疗成年人R/R DLBCL经独立评审委员会(IRC)评估的ORR为66.7%。而BEBT-908的IIa期临床研究结果显示,BEBT-908治疗r/r DLBCL的ORR为50.0%。

此外,国内已有两款CAR-T疗法药物获批用于三线及以上治疗r/r DLBCL,分别为复星凯特引进的阿基仑赛注射液(Yescarta)和药明巨诺的瑞基奥仑赛注射液,均为CAR-T疗法。上述两款药物国内外治疗r/r DLBCL的ORR均高于70%。

安全性方面,目前已批准上市的PI3K抑制剂和HDAC抑制剂相对较少,主要系临床研究显示PI3K单靶点抑制剂在毒性、药效方面都存在诸多缺陷。获批上市的PI3K单靶点抑制剂中一半以上因为安全性问题撤市,包括诺华的Alpelisib、拜耳的Copanlisib、吉利德的Idelalisib等。HDAC单靶点对肿瘤生长抑制作用有限,主要因有效性存在问题撤市。

BEBT-908为PI3K/HDAC双靶点抑制剂,或面临同样的风险。在第二轮审核问询函中,监管也要求公司补充说明PI3K 单靶点抑制剂因安全性问题撤市的具体情况,是否与血液毒性相关,BEBT-908是否存在类似安全性风险;结合BEBT-908的具体靶点情况、目前已有的安全性和有效性数据,说明其“实现多个靶点组合后疗效增加且副作用不增加”的具体表现。

以同样选择附条件上市的格菲妥单抗单药作为对比,据《格菲妥单抗治疗弥漫大B细胞淋巴瘤临床用药指导原则(2024年版)》显示,格菲妥单抗单药三线治疗R/R DLBCL的大多不良反应可控,仅3%患者因格菲妥单抗不良反应停药。而据第二轮问询函回复公告,BEBT-908因不良事件而终止治疗的比例达到11.4%。

半年增资4次压线满足市值要求 末线治疗市场空间或有限

从商业化前景看,DLBCL约占非霍奇金淋巴瘤(NHL)患病人数的41.0%,是NHL中占比最高的亚型。Journal of Clinical Oncology、Blood等期刊的学术文献和沙利文研究显示DLBCL一线治疗覆盖率约为80%,随着医学发展及治疗技术的进步,一线治疗后的复发难治率、二线治疗后进展率呈下降趋势。根据测算,2024年接受三线治疗的DLBCL患者人数仅约5.19万人。

小适应症本身限制了整体的市场规模,而有效性数据显著占优的CAR-T疗法以及上市不久的格菲妥单抗已占据先发优势。同时,国内已有诸多企业的同适应症在研管线已处于Ⅱ期临床,留给BEBT-908的窗口期正不断缩短。

从商业化能力看,必贝特既往无任何商业化经历,很难与罗氏、复星、药明等老牌企业比肩。因此,即使BEBT-908顺利上市,最终能为公司带来多少业绩转化仍是悬而未决之事。而如果公司无法在上市后5年内实现盈利,同时营收低于1亿元,则存在退市风险。

估值方面,根据《上海证券交易所科创板股票上市规则》第2.1.2条第一款第(五)项规定的上市标准,预计市值不低于人民币40亿元。而必贝特于2021年11月完成Pre-IPO轮(B轮)融资,投后估值38.42亿元。加上发行溢价之后,或属于压线满足上市标准。而这还是股东突击入股推高市值之后的结果。

资料显示,必贝特于2022年6月递交招股书。在递交招股书的前一年,也就是2021年,必贝特仅在下半年内就先后经历4次增资。值得一提的是,相关增资协议中包含了股权回购等特殊权利条款。

例如,2021年7月,必贝特、公司实控人钱长庚与天士力签署了《产品商业化优先权协议》,约定了股权回购等特殊权利条款。2021年11月,钱长庚一致行动人熊燕与东方汇昇、乾合雅法、中洲铁城等签署了《股权转让协议之补充协议》,约定了股权回购等特殊权利条款。因此,如果必贝特撤回上市申请材料或公司上市申请被终止、被否决、上市发行失败,存在恢复义务方为实际控制人及其一致行动人的股权回购股东特殊权利条款的风险。

从估值的性价比来看,由于创新药行业的特殊性,部分企业尚处于发展的早期阶段,尚未实现盈利,核心价值逻辑往往是其未来发展的良好预期而非当期的业绩表现,因此普遍使用的市盈率估值方法存在失真现象。而市研率是在此背景下引入的关键量化估值指标,可作为相关公司的作为公司估值参考。

以投后估值及2022年公司研发成本计,必贝特市研率约23倍。以近三年平均研发成本计,必贝特市研率约33.7倍。而据Wind数据显示,目前12家于科创板上市且暂未盈利的化学制剂公司市研率中位数为13.74,均值为21.79,必贝特估值水平高于行业水平。如果考虑IPO溢价,估值水平或进一步提高。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察股票实盘交易